Adakah anda seorang suri rumah, ibu tunggal, atau pengusaha kecil yang memerlukan modal perniagaan tetapi sering ditolak oleh bank komersial? Anda tidak keseorangan.

Ramai peniaga kecil di Malaysia menghadapi masalah tiada slip gaji atau rekod kewangan yang lengkap untuk memohon pinjaman bank.

Di sinilah Amanah Ikhtiar Malaysia (AIM) memainkan peranan penting.

Berbeza dengan pinjaman peribadi biasa atau nauzubillah pinjaman Ah Long yang menjerat, AIM menawarkan skim pembiayaan mikrokredit yang patuh Syariah, selamat, dan direka khusus untuk membantu golongan B40 keluar daripada kepompong kemiskinan.

Dalam artikel Mohonduit.com ini, kami akan mengupas secara terperinci mengenai syarat pinjaman Amanah Ikhtiar Malaysia, cara memohon, jenis skim yang ditawarkan, serta realiti komitmen yang perlu anda tahu sebelum menjadi sebahagian daripada keluarga besar Sahabat AIM.

Apa Itu Amanah Ikhtiar Malaysia (AIM)?

Sebelum kita menyentuh tentang syarat, penting untuk anda faham apa sebenarnya AIM.

AIM adalah sebuah Badan Amanah Persendirian yang ditubuhkan untuk mengurangkan kadar kemiskinan di Malaysia melalui pembiayaan ikhtiar (mikrokredit).

Fakta Penting AIM:

- Bukan Bank: AIM tidak beroperasi seperti Maybank atau CIMB. Ia adalah institusi pembangunan sosial.

- Tiada Faedah (Riba): AIM mengenakan Caj Pengurusan sahaja, menjadikannya pilihan patuh Syariah.

- Konsep Berkumpulan: Ini adalah unik. Anda tidak memerlukan penjamin luar, tetapi anda perlu membentuk kumpulan yang akan menjadi sistem sokongan (dan pemantau) bayaran balik anda.

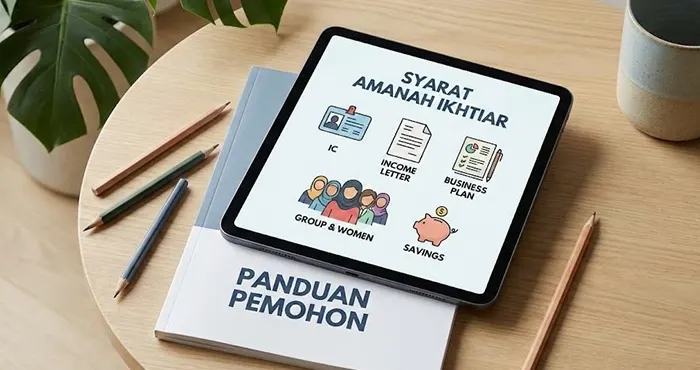

Syarat Pinjaman Amanah Ikhtiar Malaysia

Ramai yang bertanya, “Susah tak nak lulus AIM?” Jawapannya: Tidak susah jika anda menepati kriteria asas. AIM terkenal dengan proses kelulusan yang lebih longgar berbanding bank, asalkan anda jujur dan komited.

Berikut adalah syarat pinjaman Amanah Ikhtiar Malaysia yang terkini:

1. Kewarganegaraan & Status

- Pemohon mestilah Warganegara Malaysia yang sah (memiliki MyKad biru).

- Penduduk Tetap (PR) atau warga asing tidak layak memohon.

2. Jantina

- AIM memberi keutamaan tertinggi kepada kaum wanita (Suri rumah, ibu tunggal, atau wanita bekerjaya yang ingin berniaga sampingan).

- Adakah lelaki boleh memohon? Walaupun AIM asalnya fokus kepada wanita, terdapat peruntukan untuk lelaki di bawah kategori tertentu (contoh: Sahabat Lelaki), namun kuotanya sangat terhad dan syaratnya mungkin lebih ketat berbanding wanita.

3. Had Pendapatan Isi Rumah

- Pemohon mestilah daripada golongan berpendapatan rendah atau B40.

- Secara amnya, pendapatan kasar isi rumah mestilah tidak melebihi RM5,000 sebulan (atau mengikut Pendapatan Garis Kemiskinan – PGK semasa per kapita yang ditetapkan kerajaan).

4. Tujuan Pembiayaan

- Wang tersebut mesti digunakan untuk tujuan perniagaan yang sah dan halal.

- Contoh: Modal beli bahan mentah nasi lemak, beli stok baju bundle, beli mesin jahit, atau peralatan pertanian.

- Nota: Ini bukan pinjaman peribadi untuk ubah suai rumah atau beli telefon bimbit untuk kegunaan hiburan.

5. Membentuk Kumpulan

- Anda tidak boleh memohon secara solo (sendirian).

- Anda wajib membentuk satu kumpulan yang terdiri daripada 5 orang (termasuk anda) yang tinggal dalam kawasan kejiranan yang sama.

- Ahli kumpulan mestilah bukan saudara terdekat (bukan adik-beradik atau ibu-anak) untuk memastikan profesionalisme dalam tanggungjawab bersama.

- Konsep ini dipanggil “Tanggungjawab Bersama”. Jika seorang ahli gagal bayar (culas), ahli lain dalam kumpulan perlu menolong untuk membayar (tong-tong) bagi pihak rakan tersebut pada minggu itu.

6. Kebenaran Pasangan/Waris

- Bagi wanita berkahwin, persetujuan suami (secara lisan atau bertulis semasa lawatan pegawai) adalah digalakkan untuk memastikan sokongan keluarga.

Jenis Skim Pembiayaan AIM

AIM menawarkan pelbagai produk pembiayaan mengikut keperluan usahawan. Berikut adalah ringkasan skim popular yang perlu anda tahu:

| Nama Skim | Sasaran Pemohon | Had Pembiayaan (Anggaran) | Tujuan |

| i-Mesra | Umum (Skim paling popular) | RM3,000 – RM20,000 | Modal pusingan perniagaan am. |

| i-Srikandi | Usahawan wanita berpotensi tinggi | Sehingga RM30,000 | Pengembangan bisnes yang lebih besar. |

| i-Wibawa | Peminjam berdisiplin tinggi | RM5,000 ke atas | Pembiayaan bermusim (contoh: Bazar Ramadan/Raya). |

| i-Emas | Peminjam jangka pendek | Jumlah kecil | Kegunaan kecemasan atau pusingan pantas. |

Nota: Jumlah pembiayaan untuk pemohon kali pertama biasanya bermula rendah (sekitar RM3,000) untuk menguji disiplin bayaran balik.

Prosedur Permohonan Pinjaman Amanah Ikhtiar Malaysia

Memahami syarat pinjaman Amanah Ikhtiar Malaysia sahaja tidak cukup. Anda perlu tahu prosesnya supaya tidak kekok apabila berurusan nanti.

1. Cari Cawangan & Kumpulan

Pergi ke cawangan AIM terdekat dengan tempat tinggal anda. Anda boleh semak lokasi di laman web rasmi AIM.

Tanya pegawai bertugas jika ada kumpulan di kawasan anda yang mencari ahli baru, atau anda boleh bawa 4 rakan lain untuk tubuhkan kumpulan baru.

2. Hadir Mesyuarat Pusat

Ini adalah rutin AIM. Setiap minggu, akan ada perjumpaan di satu lokasi (biasanya rumah Ketua Pusat atau balai raya).

Anda perlu hadir untuk melihat sendiri bagaimana proses bayaran balik berlaku.

3. Kursus Wajib

Sebelum pinjaman diluluskan, anda perlu menjalani kursus ringkas (biasanya 5 hari atau tempoh dipendekkan mengikut prosedur semasa).

Ini untuk memberi kefahaman tentang disiplin kredit dan pengurusan kewangan asas.

4. Ujian Kelayakan

Pegawai AIM akan melawat rumah dan tapak perniagaan anda untuk memastikan anda benar-benar wujud dan berniaga.

Ini bukan soal siasat polis, cuma prosedur pengesahan biasa.

5. Pencairan Dana

Jika lulus, wang akan dikreditkan terus ke akaun bank anda atau diserahkan mengikut prosedur semasa.

Dokumen Yang Diperlukan

Sediakan dokumen berikut dalam satu fail supaya nampak kemas dan bersedia:

- Salinan Kad Pengenalan (MyKad) Pemohon.

- Salinan Kad Pengenalan Suami/Waris.

- Gambar berukuran pasport (2 keping).

- Salinan Bil Utiliti (Air/Elektrik/Astro) – untuk pengesahan alamat rumah.

- Salinan Buku Akaun Bank (Muka depan yang ada nombor akaun).

- Lesen Perniagaan / SSM (Jika ada, ia satu bonus besar tapi tidak selamanya wajib untuk pinjaman permulaan kecil).

Sebagai penganalisis kewangan, saya perlu telus. AIM bukan sekadar “dapat duit“. Ia datang dengan tanggungjawab.

- Mesyuarat Mingguan: Anda WAJIB hadir ke mesyuarat pusat setiap minggu untuk membayar balik pinjaman. Walaupun zaman sekarang ada online transfer, kehadiran fizikal masih menjadi tunjang kekuatan ukhuwah AIM. Jika anda jenis sibuk dan tiada masa sejam seminggu untuk berjumpa, AIM mungkin tidak sesuai untuk anda.

- Tabung Simpanan: Sebahagian daripada bayaran mingguan anda akan dimasukkan ke dalam Tabung Simpanan Wajib. Ini bagus kerana selepas tamat bayar pinjaman, anda akan mendapati anda mempunyai simpanan tunai yang banyak tanpa disedari!

Awas Scam Pinjaman Atas Nama AIM!

Ini peringatan paling serius. Sejak kebelakangan ini, banyak iklan di Facebook dan TikTok menggunakan logo AIM dan menawarkan pinjaman segera.

Tanda-tanda SCAM:

- Meminta wang pendahuluan (processing fee/duit setem) sebelum pinjaman lulus.

- Berurusan hanya melalui WhatsApp tanpa perlu ke pejabat/cawangan.

- Menjanjikan kelulusan dalam masa 1 jam.

Pegawai AIM yang sebenar TIDAK AKAN meminta anda memindahkan wang ke akaun peribadi sesiapa untuk “memproses” pinjaman. Semua urusan duit berlaku secara rasmi.

Kesimpulan

Memenuhi syarat pinjaman Amanah Ikhtiar Malaysia adalah langkah pertama untuk mengubah nasib ekonomi keluarga anda. AIM bukan sekadar tempat meminjam duit, ia adalah sekolah perniagaan jalanan yang mengajar disiplin, simpanan, dan semangat setia kawan.

Jika anda serius ingin berniaga tetapi tiada modal, jangan cari Ah Long. Cari cawangan AIM, cari kawan-kawan yang positif, dan mulakan langkah hari ini.

Layari laman web rasmi Amanah Ikhtiar Malaysia untuk mendapatkan alamat cawangan terdekat, atau tanya jiran tetangga anda jika ada “blok” atau pusat AIM yang aktif di kawasan perumahan anda.

Leave a Comment